loading...

Secara asas, kat Malaysia ni ada 3 jenis loan rumah yang biasa digunakan.

Jenis pinjaman yang Tok maksudkan adalah basic term, semi-flexi, dan juga full-flexi. Mesti korang pernah dengar, kan?

Tok baca ilmu ni kat blog iMoney, dan timbul rasa keperluan untuk kongsikan kat korang segera.

Buat yang dah tahu pula, jom kita ulangkaji topik ni. Kasi refresh. Hehe.

#1: Orang lama paling ramai pakai loan jenis ini

Ini adalah satu jenis pinjaman yang datang dengan jadual bayaran balik yang tetap, di mana ansuran bulanan yang korang bayar akan sentiasa sama sepanjang tempoh pinjaman keseluruhan.

Secara umum, pinjaman ketegori ni tak membenarkan korang (atau mungkin sukar untuk korang buat) kurangkan kadar faedah dengan membayar ansuran pendahuluan.

Maksud Tok, kalau korang bayar awal sekalipun, bank susah nak kurangkan kadar interest yang dah ditetapkan.

Apa-apa bayaran tambahan yang korang buat tu, bank akan kira sebagai pra-pembayaran untuk bayaran ansuran rumah untuk masa depan.

Dan ini tak berikan sebarang kesan kat kadar faedah pinjaman itu sendiri, Bermakna, korang tetap kena bayar ansuran bulanan pada kadar yang sama.

Tapi, korang boleh je memohon kat bank untuk ubah perkara ni. Lulus atau tak lulus tu, terpulang kat budi bicara bank.

Dulu-dulu, pinjaman jenis ni adalah pinjaman yang pembeli rumah kat Malaysia gunakan. Tapi sekarang, ada jenis loan rumah yang lebih fleksible berbanding basic term loan ni.

#2: Perkara paling asas (yang anda patut tahu) tentang semi-flexi loan

Pinjaman jenis ni pula lengkap dengan kemudahan yang membolehkan peminjam buat bayaran pendahuluan, untuk kurangkan faedah pinjaman tanpa perlu membuat sebarang permohonan rasmi kat bank.

Apa-apa jumlah pembayaran tambahan yang korang buat setiap bulan, secara automatik akan mengubah kadar faedah asal untuk pinjaman rumah yang korang buat.

Dan kalau korang nak gunakan duit, korang boleh buat permohonan dengan pihak bank untuk dapatkan balik bayaran tambahan yang dibuat.

Cuma, proses ini tak percuma. Mungkin korang akan kena caj sekitar RM50 hingga RM100, bergantung kat bank mana yang korang pinjam.

Kalau nak dibandingkan dengan pinjaman rumah full-flexi, pinjaman rumah jenis ini dianggap sebagai pilihan terbaik buat peminjam yang mempunyai lebihan wang tunai, dan juga pendapatan yang fleksibel.

Ini sebab potensi skim ini untuk mengurangkan faedah pnjaman yang ada.

#3: Apa pula yang anda wajib tahu tentang full-flexi loan?

Pinjaman rumah full-flexi (atau “pinjaman flexi”) mengambil konsep pembayaran yang fleksibel ke peringkat seterusnya.

Loan jenis ni membenarkan peminjam membuat bayaran pendahuluan untuk kurangkan faedah pinjaman.

Pada masa yang sama, membenarkan peminjam keluarkan bayaran tambahan yang dibuat pada bila-bila masa yang mereka suka, tanpa sebarang prosedur yang memakan masa atau caj tambahan.

Dalam pakej flexi biasa, korang akan dapat satu akaun pinjaman yang dikaitkan dengan akaun semasa, serta dengan sebuah buku cek.

Setiap bulan, ansuran pinjaman ini akan ditolak secara automatik daripada akaun semasa, dan dibayar kat akaun bank yang korang buat pinjaman.

Dengan membuat deposit tambahan ke dalam akaun bank tu, korang boleh mengimbangi jumlah pinjaman prinsipal, dan mengurangkan kadar faedah pinjaman pada masa yang sama.

Tok bagi contoh supaya anda mudah nak faham

Katakan, korang buat pinjaman jenis ini (full-flexi) sebanyak RM300,000. Dan korang pula, dah deposit RM100,000 ke dalam akaun semasa yang berkait dengan bank yang korang buat pinjaman.

Kadar fedah pinjaman korang akan berdasarkan jumlah ni:

- RM300,000 – RM100,000 = RM200,000.

Sama juga macam semi-flexi loan, korang boleh keluarkan bayaran tambahan yang dibuat dengan menulis jumlah dalam buku cek yang diberikan.

Proses ni adalah lebih mudah, sebab korang tak payah buat sebarang pemohonan kat bank, seperti pinjaman semi-flexi tadi.

Cuma, kebanyakan pinjaman jenis ini datang dengan yuran bulanan tetap (biasanya RM10 sebulan) untuk mengekalkan akaun semasa.

Bermakna, mungkin korang kena menilai semula komitmen kewangan untuk kemudahan pinjaman ini sebelum korang buat keputusan.

“Macam mana pulak dengan pembiayaan jenis Islamik Tok?”

Sekali pandang, korang memang akan cakap yang loan jenis ni sama je dengan loan rumah jenis konvensional.

“Macam yes, tapi bukan.”

Ya. Nampak je sama, tapi tak serupa. Sebab ia bersandar kepada prinsip yang berbeza.

Pinjaman konvensional, bank mendapat faedah daripada peminjam.

Lain cerita pulak kalau pinjaman Islamik. Pinjaman ini tak berasaskan faedah seperti loan konvensional.

Nota ekstra: Sebab tu kita jarang dengar perkataan “pinjaman” dalam produk Islamik. Sebab pinjaman menggambarkan satu perjanjian di mana wujudnya pembayar faedah.

Loan jenis Islamik di negara ni terbahagi kepada 2 jenis – Bai’ Bithaman Ajil (BBA) atau Musyakarah Mutanaqisah (MM)

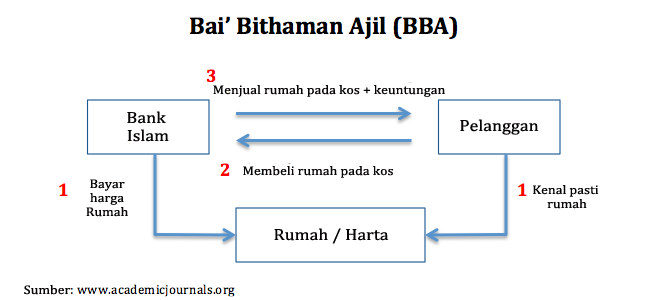

Bai’ Bithaman Ajil (BBA)

Pembiayaan rumah jenis ni berdasarkan konsep jual-beli.

Dalam pembiayaan perumahan BBA, bank akan membeli hartanah pada harga pasaran dan menjual semula hartanah tu (kepada pelanggan) dengan harga yang dipersetujui.

Harga ini termasuk kos sebenar pembelian hartanah tu, ditambah dengan jumlah keuntungan untuk bank.

Bank dan pelanggan kemudian akan mendapatkan persetujuan bersama untuk finalize jangka masa dan jumlah bayaran ansuran.

Dan yang paling best, takde sebarang faedah (interest) akan dikenakan.

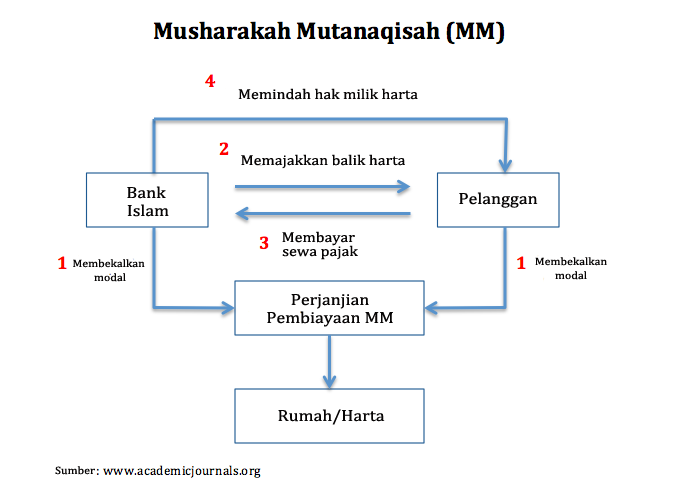

Musyarakah Mutanaqisah (MM)

Secara asas, loan rumah MM bersandarkan konsep perkongsian.

Dalam pembiayaan perumahan yang ni, pelanggan dan bank berkongsi pembelian dan hak milik ke atas hartanah yang dibeli.

Kemudian, bank akan pajakkan bahagiannya kepada pelanggan.

Dan sebagai balasan, pelanggan berjanji untuk membeli hak milik bank pada harga yang dipersetujui.

Pelanggan akan bayar sewa pajakan kepada bank berdasarkan konsep ijarah, di mana sebahagian lagi digunakan untuk membeli secara hak milik bank pada hartanah tu secara ansuran.

loading...

0 Response to "Nak beli rumah tapi anda tak tahu jenis-jenis loan yang ada?"

Post a Comment